간이과세자는 세금 측면에서 매우 혜택이 큽니다. 이제 막 사업을 시작했거나 (업종 주의), 매출액이 적다면 (8000만원) 간이과세자에 혜택되어 종소세 및 부가세 혜택이 있죠. 아래에서는 2024년 기준 간이과세자 기준 및 간이과세자 현금영수증 발급에 대한 궁금증 (4,800만원 기준 1.5%~4% 부가세 합산)에 대해 알려드립니다.

간이과세자 기준

간이과세자 기준은 크게 3가지로 나눕니다

- 매출액 기준 (연 8천만원)

- 업종 기준 (배제 업종)

- 지역 기준 (배제 지역)

매출액 기준

매출액 기준은 심플합니다. 연 매출 기준 8천만원 미만일 경우 간이과세자로 분류됩니다.

처음 사업을 시작하면, 아직 매출액이 확정되지 않았기 때문에 배제 업종 및 지역만 충족하면 우선 간이과세자로 장사를 할 겁니다. 그러다 1년이 지나면 매출액 기준으로 간이과세자로 남을지 아니면 일반 사업자로 전환될지 정해지는데, 그 때 매출 기준이 바로 8천만원입니다.

보통 1년간 매출액 합계가 8천만원을 초과하면 초과되는 다음해 7월 1일부터 과세유형이 변경됩니다.

가령 2023년 1월 1일 ~ 12월 31일까지 1년간 매출액이 8천만원 초과했다면 24년 7월 1일부터 일반과세자로 분류됩니다.

참고로 매출액 기준은 1역년 기준 8천만원입니다.

1역년이란 1월부터 12월까지를 의미합니다. 예를들어 23년 1월 ~ 12월 말까지 매출은 7,900만원인데, 23년 2월 ~ 24년 1월 까지 매출액이 8천만원이라면 이 경우 매출 미달로 여전히 간이사업자로 남습니다 (24년 1~12월 매출액이 8천 초과하면 25년 7월부터 일반과세자로 전환됨)

2021년 간이과세자 기준이 변경되어 24년에도 그대로 적용중인데, 2024년 기준 연 매출 기준 8천만원 까지는 간이과세자에 해당합니다. 다만, 부가세는 매출액 기준에 따라 면제되는 간이과세자도 있고 납부해야 되는 간이과세자도 있는데

연 매출 4,800만원 미만이라면 부가세까지도 면제가 됩니다.

뭐 4,800만원 ~ 8,000만원인 간이과세자는 부가세를 내야되지만, 부가율이 적용되어 일반과세자 대비하면 30~40% 수준밖에 안됩니다.

세제 측면에서는 간이과세자가 무조건 유리합니다.

그리고 이 4,800만원 때문에 순수 간이과세자인지, 일반 간이과세자인지 논란이 발생하고, 이에 따라 부가세 납부 의무 때문에 4%를 초과해서 더 물건값이나 서비스 이용료를 더 받아야 되는지 (현금영수증 발행시)가 논란이 됩니다 (이 부분은 아래에서 설명드릴게요)

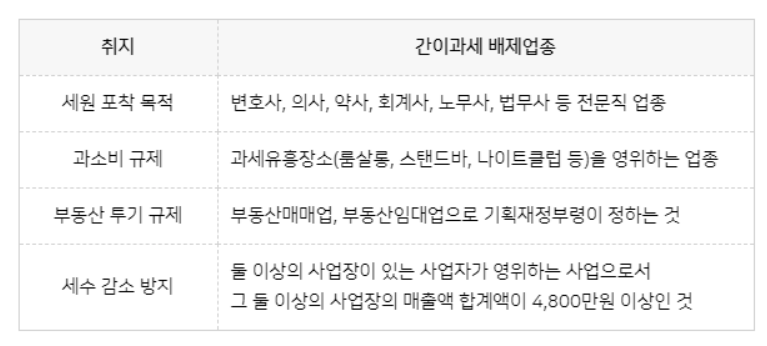

업종 기준

두번째 간이과세자 기준인 업종입니다.

매출액을 충족한다고 하더라도 업종 자체가 간이과세 배제업종이라면 간이과세자로 남을 수 없습니다. 뭐 이 경우 처음 사업자를 낼 때부터 일반과세자로 분류되죠.

전문직, 유흥업종 (룸사롱, 유흥클럽 등), 부동산 임대 및 매매업, 2개 이상 사업장을 할 경우 둘의 매출액 합계 기준 8천만원 초과하는 경우 간이과세 배제 업종으로서 일반과세자로 분류 됩니다.

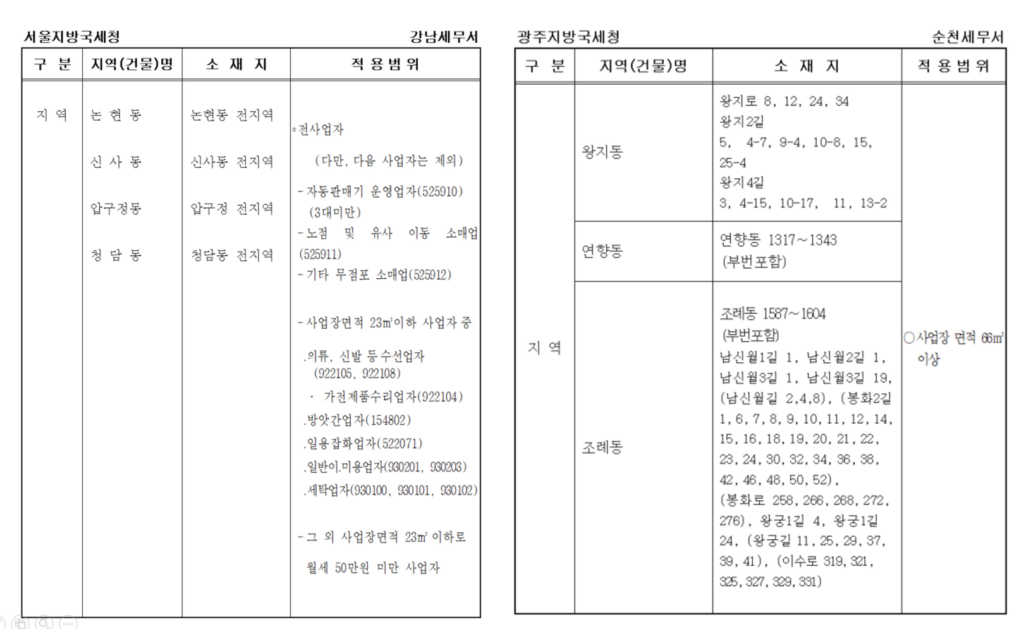

간이과세자 배제 지역

사실 이게 가장 큰 이슈입니다.

매출도 충족하고 업종도 충족하지만, 내가 사업자를 낸 지역이 통째로 간이과세 배제 지역에 속하면 일반과세자로 등록해야 됩니다.

위 예시는 간이과세 배제기준 (행정규칙) 입니다.

가령 서울의 경우 신사동 전지역, 압구정동 전 지역, 청담동 전 지역 등 행정구역 상 동 전체가 일반과세자로 분류됩니다. 그리고 지방권을 보면 순천 조례동은 대로길 주소별로 분류되죠

다만, 이 경우 사업장 면적 기준 소형 (66제곱미터 이하) 이라면 해당 지역에 포함되어 있다고 하더라도 간이과세자로 분류될 수 있습니다.

간이과세 배제 지역 (행정규칙) ← 지역별 세부 주소는 옆 링크를 참고해주세요!

위 행정규칙에서 사업자를 내려는 지역이 간이과세 배제지역에 해당되는지 확인해보시기 바랍니다.

간이과세자 현금영수증 발급

많은 분들이 간이과세자는 현금영수증을 발급할 수 없다고 잘 못 알고 계신데, 간이과세자 또한 현금영수증은 발급할 수 있습니다.

카페 같은 곳에 보면 사장님들 끼리 주고 받는 질문 중 이런 간이사업자 현금영수증 발급과 관련된 문의가 있는데,

① 간이면 부가세 만큼 안받고 그냥 현금영수증 끊어주면 된다고 하는 경우도 있고, 아니면

② 간이과세자라서 현금영수증 끊어줄 필요가 없다고 말하는 경우도 있습니다.

①번의 경우는 이는 부가세 면제되기 때문에 현금영수증을 끊어줘도 사업자는 아무런 지장이 없다고 생각하시기 때문이고, ②번의 경우는 부가세 매입공제를 온전히 다 못 받기 때문에 그냥 안 해주고 안 받는게 편해서 아예 나몰라라 하는 경우죠.

일반 사업자라면 단순하게 10% 부가세를 얹혀서 재화(물건) 및 서비스 가격을 책정하면 되지만 간이사업자는 업종마다 부가율이 곱해지기 때문에 햇갈릴 수 있어서 그냥 복잡하니 안받고 안해준다 이런식으로 생각하시는 경향이 있습니다.

하지만 절대 아닙니다.

간이과세자도 고객이 현금영수증 발급을 요청한다면, 당연히 발금해줘야 합니다. 의무업종이면 가산세가 부과되죠.

현금영수증 의무발행 업종은 안해주면 과태료 냄

간이과세자라고 하더라도 현금영수증 의무발행 업종에 해당되면 반드시 현금영수증을 발행해줘야 합니다.

현금영수증 의무발행업종 리스트 (국세청) ← 의무발행 업종은 옆 링크를 참고해주세요!

간이라서 안해줘요~ 라고 했다간… 신고당하면 재발행 + 가산세 (미발급 금액의 최대 20%) 까지 납부해야 됩니다.

가령 20만원 짜리 물건을 팔고 현금영수증 미발급하면 4만원이 가산세 입니다.

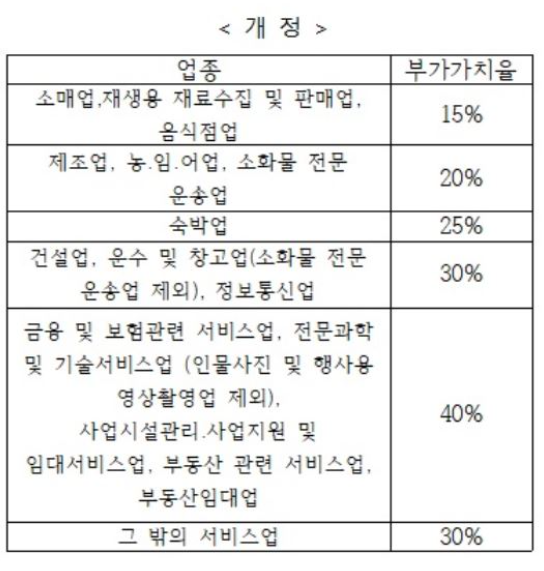

현금영수증 발급 시 금액 계산

사실 자영업자 분들의 입장도 이해가 갑니다. 연 매출 4,800만원 (작년 기준) 초과를 할 경우 간이과세자라고 하더라도 부가세를 냅니다. 따라서 부가세 금액 만큼을 추가해서 현금영수증을 끊어주면 됩니다.

다만 이때도 업종별 부가율을 감안해서 부가세를 계산해줘야 합니다.

업종별 부가율을 보면 부동산 관련 서비스 (중개사무소)의 경우 40%죠. 일반과세자 부가세 10%의 40%이므로 부가세는 4%입니다. 이때 계산식은 재화(물건) 및 서비스 가격 곱하기 1.04 하면 됩니다.

가령 현금영수증을 발행하지 않고 평소 중개수수료가 100만원이었는데, 현금영수증 발급을 요청했다면, 104만원을 받고 영수증 끊어주면 됩니다.

- 4,800만원 초과 : 업종별 부가율 +해서 물건값 받기

- 4,800만원 이하 : 그냥 현금영수증 발행하기

정리하자면, 연매출 4,800만원 이하의 간이과세자라면 어차피 부가세를 내지 않기 때문에 현금영수증을 발급하더라도 따로 부가율을 가산할 필요가 없습니다. 가령 부동산 중개업의 경우라면 4%를 가산할 필요가 없는거죠. 4% 더 받으면.. 오히려 폭리를 취하는거죠

반면 4,800만원을 초과한다면 4%를 가산해서 받아야 합니다. 그 만큼 사업자 (간이과세자)가 부가세를 내야되니까요

시점의 기준

그런데 아이러니한게.. 부가세를 내는 연 매출 4,800만원 초과하는 간이과세자는 내년도에 부가세를 냅니다. 즉, 현금영수증을 발행하는 시점에는 4,800만원을 초과할지 안할지 알 수가 없는거죠.

만약 4%를 더 안받았는데, 4,800만원이 초과되어 내년에 부가세를 내야 된다면 손해보는 게 되는거고, 4%를 더 받았는데, 4,800만원에 미달되어 부가세를 안내면 그만큼 폭리를 취하는 겁니다.

결론

따라서 이런 애매한 경우라면 그냥 4%를 가산해서 물건값을 받고 그냥 모두 현금영수증을 발행해주시면 됩니다.