1,000조 전쟁이라 불리는 주담대 갈아타기가 정말 큰 이슈입니다 (주담대 금리가 최소 1~2%p는 낮아지니 혜자임)

아래에서 은행은 주담대 갈아타기를 왜 해주는 건지에서 부터 주담대 갈아타기 한도 증액이 가능한지와 기존 dsr은 어떻게 적용되는지 그리고 일시적 2주택자의 기존주택 처분 여부 등 자세히 알려 드릴게요!

은행이 주담대 갈아타기를 허용하는 이유

정부는 서민경제를 활성화 하려고 하는 반면, 은행은 금리를 높여 이윤의 극대화 하려고 합니다. 이 둘은 상충되는 게 일반적입니다.

그런데 정부는 횡재세 (은행권 초과 이익에 대한 세금 증액)를 빌미로 은행권을 압박했고 횡재세를 도입하지 않는 대신 상생금융이라는 이름으로 서민경제에 기여하라고 압박했습니다.

그 결과 탄생한게 주담대 갈아타기죠

주담대 갈아타기

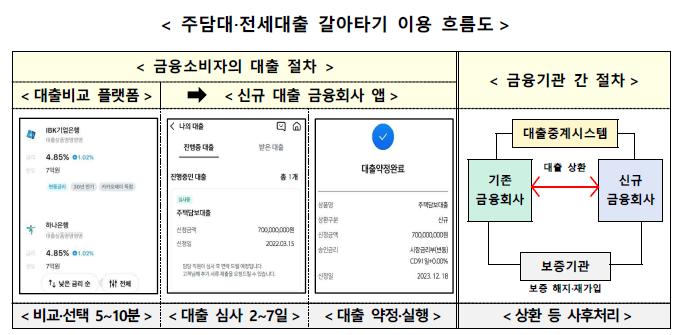

주담대 갈아타기는 심플합니다. 카뱅 / 네이버페 / 핀다 / 핀트 등 플랫폼을 통해 갈아타기 금리를 비교하고 낮은 금리를 주는 은행을 찾아 갈아타기 신청을 하면 7일 이내 승인 여부를 알려주고, 신규 은행에서 예전 은행으로 돈을 쏴주면서 환승하도록 도와주는 겁니다.

은행끼리 돈이 오가고 차주 (대출받은 사람)은 앞으로 새로운 은행의 낮은 금리상품을 이용하는 겁니다.

갈아타기 방법은 위에서 보시는 것 처럼 단순합니다. 다만, 마이데이터에 가입해서 내 정보가 정부->금융권으로 넘어가도록 동의해줘야 되고, 등기필증 및 계약서 정도는 준비해주셔야 합니다.

DSR 산정을 위한 소득 자료는 금융자료정보제공 동의로 자동으로 넘어갑니다.

주담대 갈아타기 한도

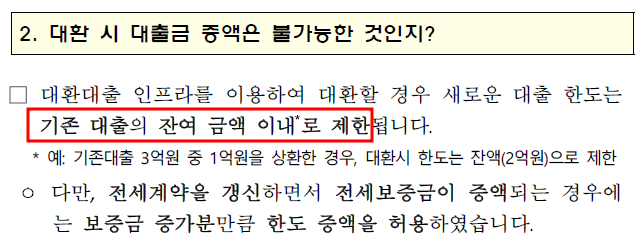

주담대 갈아타기의 한도는 기존 주담대 잔액입니다.

- 기존 주담대 : 3억

- 기존 주담대 잔액 : 2억

- 갈아타기 주담대 한도 : 2억

이렇게 내가 기존에 이용하고 있는 주담대 대출 총액이 3억원이고, 이 중 1억원을 갚았다면 갈아타기 할 때, 최대 한도는 2억입니다.

주담대 갈아타기 한도 증액

정부에서도 명확히 하고 있습니다. “새로운 대출 한도는 기존 대출의 잔여금액 이내로 제한한다” 라고 명시되어 있죠

그래서 주담대 갈아타기 한도 증액은 불가능 합니다.

정부나 은행이 서민경제를 살리고자 이번 주담대 갈아타기를 허용했는데, 만약 한도를 증액시켜준다면, 오히려 차주의 주거금융부담 (원리금 부담)이 늘어날 수 있기에 한도 증액은 막아놨습니다.

또한 특정 낮은 금리를 제공하는 은행에 대출이 몰릴경우 건전한 은행간 경쟁이 불가능해지기 때문에 한도는 기존 대출의 잔액으로 했습니다.

사실 개인적으로 대출의 잔액이 아니라 기존 대출 전체로 했으면 어떨까 생각하는 데 이 부분은 조금 아쉽네요.

주담대 갈아타기 DSR 적용

당연히 갈아타기에도 DSR 40%가 적용 됩니다.

[내 소득 대비 주담대 원리금 + 타 대출 원리금] 기준 40% 이하 까지만 대출이 나옵니다. 따라서 이번 주담대 갈아타기 에서도 DSR 40%를 초과할 경우 승인이 나지 않습니다. 다만 주담대 갈아타기의 경우 대출 한도가 기존 대출의 잔액이므로 DSR은 걱정 안하셔도 됩니다.

아주 특이하게 소득이 급감하지 않는 한 기존 대출이 허용 됐으면 그 보다 낮아지는 대출은 당연히 허용 될 겁니다 (대출 잔액이 한도이며 이자까지 낮아지가 때문에 DSR은 내려갈 수 밖에 없죠)

주담대 갈아타기 2주택

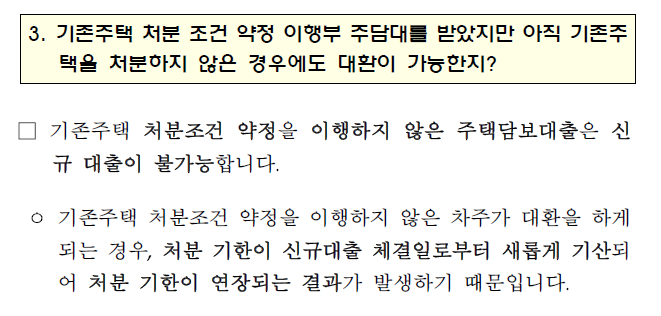

기존 주택담보대출을 받을 때, 일시적 2주택자의 경우 기존주택 처분 조건을 약정으로 해서 대출이 실행됩니다. 그런데 이런 차주분들의 경우 주담대 갈아타기를 할 경우 기존 주택은 반드시 처분하셔야 합니다.

즉, 갈아타기 할 시점에 반드시 1주택자여야 합니다.

중도상환수수료는 본인 부담

갈아타기를 하시려는 분들 중 간과하는 사안이 몇 가지 있는데, 갈아타기 할 때, 기존 주담대 상환 때 발생하는 중도상환 수수료는 본인이 부담해야 합니다.

은행마다 다르지만 적게는 1%대에서 많게는 1.5% 까지 중도상환 수수료가 발생하죠

중도상환 수수료는 남은 대출 잔액 X 남은 대출 일수 일할계산 X 수수료로 계산됩니다. 잔액이 많고 남은 기간이 많으면 수수료 부담이 크죠. 다만 떨어지는 금리가 1.5% 이상만 되도 1년이면 회복되는 숫자기 때문에 중도상환 수수료가 무서워서 갈아타기 어렵다는 것 거짓말입니다.

이미 신용대출 갈아타기에서 효과를 봤음

정부에서 주담대 갈아타기를 이렇게 적극적으로 밀어붙이는 건 이미 신용대출 갈아타기 (23년 5월 31일 부터 시행)에서 그 효과를 봤기 때문입니다.

23년 말까지 10만명의 차주가 갈아타기에 성공했했으며, 그 규모만 무려 2.4조원에 달합니다.

그리고 갈아타면서 평균 1.6%P의 금리 인하 혜택을 봤죠

그런데 주담대는 신용대출보다 그 규모가 훨씬 큽니다. 이하 규모도 평균 2%P 이상으로 예상하고 있구요

주담대 갈아타기 관련 보도자료 외

정부 정책브리핑 (보도자료) ← 여기서 확인할 수 있습니다.

그 외 나머지 “돈” 되는 정보는 DR 블로그에 있으니 참고해주세요!