많은 사업자 분들이 종합소득세 때 경비 처리를 하고 더불어 부가세 혜택을 받으려고 자동차 리스나 장기렌트를 많이 알아보시는데, 결론적으로 말하면 사업자든 일반 개인이든 누구든 돈낭비 입니다. 아래에서 자동차 리스 장단점 및 리스와 장기렌트 단점에 대해 소개해드릴게요!

자동차 리스나 장기렌트가 돈낭비인 이유

만약 본인이 사업자이면서 차가 꼭 필요한데, 구매를 한다면 리스나 장기렌트가 절세에 도움이 되긴 합니다. 연 종합소득 금액 기준 2억원에 월 렌트료로 월 100만원을 낸다면 연간 종합소득세를 440만원 아낄 수 있으니까요 (이건 아래에서 상세하게 계산식을 알려드릴게요!!)

그런데 차도 필요없는데 리스를 하면 당연히 돈낭비 입니다.

연 440만원 (월 37만원) 아끼는 대신 리스료가 월 100만원 나가니 63만원은 버리는 셈이죠. 따라서 세금을 아낀답시고 일부러 리스를 하거나 장기렌트 하는 건 돈낭비입니다.

반면 개인적으로 혹은 사업용으로 차가 필요하다면 리스도 고려해볼 법 합니다. 회사 경비처리도 가능하고, 개인적으로 쓸 수도 있고 차량감가도 되지 않으니 땡큐죠. 그래서 사업자 분들이 리스를 많이하긴 합니다.

실제로 저도 g80을 리스로 타고 다니는데, 당시 신차 장기렌트로 뽑았고 잘 타고 다니고 있습니다.

리스와 장기렌트 차이

우선 리스와 장기렌트의 차이를 알아보겠습니다. 사실 세금적 측면에서는 별 차이가 없지만, 가오 (차량넘버)나 금융적인 측면에서 약간의 차이는 있습니다.

장기렌트

- 여객운수법의 규제

- 보험료 및 각종부대비용 포함

- 하,허,호 번호판 사용

- 비용 측면에서 리스보다 싼 편

리스

- 여신금융법의 규제

- 대출상품의 일부로 신용 이슈

- 일반 번호판 사용

- 리스료 미납시 신용등급 강등

차를 빌려타는 건 동일하지만 리스와 장기렌트는 규제법 자체가 다릅니다. 장기렌트는 여객운수법의 규제로 정수기 렌탈하듯이 차를 렌탈 하는 겁니다. 그래서 하/허/호 등의 번호판이 정해져있죠.

반면 리스는 여신금융법으로 일종의 금융상품입니다. 장도차로 구성된 금융상품인거죠. 그래서 리스료 미납되면 본인의 신용도가 깎입니다. 그리고 당연히 보험료나 자동차세를 따로 부과되니 장기렌트보다는 리스가 조금 복잡한 편입니다.

다만 종합소득세 절세나 부가세 환급 등에서는 둘 다 동일합니다.

자동차 리스 장단점

자 본격적으로 자동차 리스 장단점 및 세금 혜택 계산을 해 볼게요!

자동차 리스의 장점

가장 큰 장점은 아무래도 세제 혜택입니다.

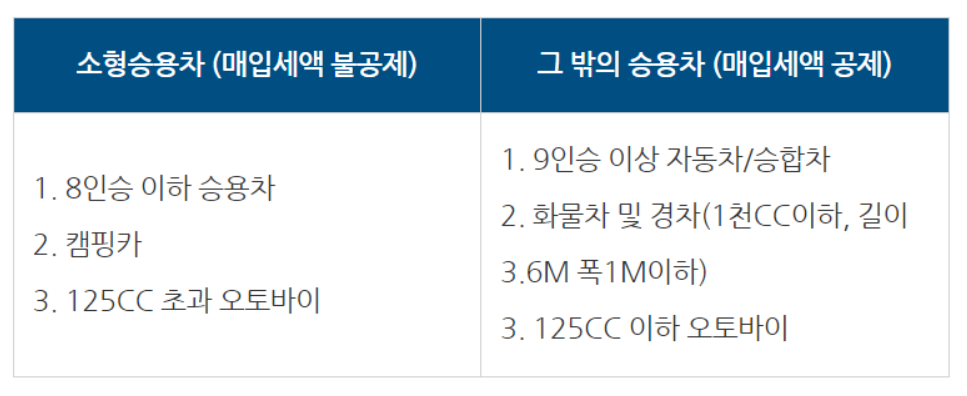

일반 승용차 (8인승 이하)의 경우 종합소득세 혜택으로 경비처리가 가능하고, 만약 9인승 이상의 자동차 (승합차 포함)라면 종합소득세는 물론 부가세 혜택도 봅니다. 매입세액공제가 가능하죠.

그래서 보통 카니발 9인승으로 뽑는 경우가 많습니다. 리스든 장기렌트든 9인승 이상의 차를 뽑아야 부가세 환급을 받으니 (차량 가격의 10%) 이렇게 뽑죠

일반 승용차의 경우 부가세 환급은 못받지만 그래도 종합소득세 절세는 가능합니다.

다만 리스&렌트료 전액에 대해 혜택을 받는 건 아니고, 감가상각비에 준하는 리스&렌트료의 70%만 인정되고 유지비 일부가 반영됩니다.

아래에서 실제 세금혜택을 계산해 보겠습니다.

- 월 100만원 렌트비 (연 1,200만원)

- 차량운행일지 작성 기준

- 연 매출액 2억 사업자 기준

위 조건을 기준으로 계산해보면, 우선 렌트&리스비의 경우 연간 납부하는 비용은 1,200만원이지만 실제로 반영되는 비용은 감가상각비에 해당하는 70%인 840만원입니다. 그런데 이 조차도 한도가 800만원이므로 실제로 종소세에 반영되는 비용은 800만원만 반영됩니다.

그리고 유지비로 월 30만원 (렌트료의 30%)가 반영되고, 12개월하면 총 360만원이죠.

이렇게 종합소득세 혜택을 볼 수 있는 비용은 총 1,160만원입니다. 당연이 이 모든 비용이 까이는(세액공제)되는 건 아니고 내가 내는 세율이 곱해져서 계산됩니다.

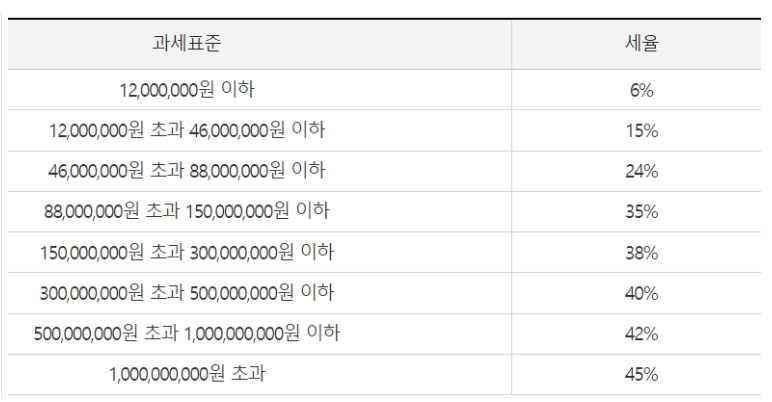

만약 매출 2억이면 세율이 38%죠. 비용 혜택을 받는 1,160만원 x 38%를 하면 실제로 세액공제 받는 440만원이 계산됩니다. 다만 이건 차량운행일지를 작성한다는 조건이고, 만약 작성하지 않으면 한도가 1천만원으로 줄어들기 때문에 380만원만 세액공제 됩니다.

요약하자면 월 100만원 리스&장기렌트 비용을 납부하면 연간 총 440만원 정도는 종합소득세를 덜 내게 됩니다.

장기렌트 단점

리스료로 100만원 내고 월 36만원 혜택 받으면 64만원을 허공에 뿌리는 셈입니다. 즉, 쓸데없이 차도 필요없는데 세금 아낀답시고 리스나 장기렌트를 하면 당연히 돈낭비 입니다.

리스와 장기렌트 차이는 거의 없으니 허/허/호가 싫으면 리스로 가는거고, 금융이 복잡하고 신용도가 엮이는 게 싫다 싶으신 분들은 하/허/호 임에도 불구하고 장기렌트로 넘어가실 겁니다.

신차 구매와 장기렌트에 대해

만약 사업자인데 신차를 구매해서 가정용+업무용으로 쓰고 싶으시다면 개인적으로 장기렌트는 매력적이라고 봅니다.

기본적으로 신차를 구매하면 시간이 지날수록 감가가 됩니다. 이차는 10년 탄다!! 라고 하면서 차를 사지만 보통 3~5년이면 중고차로 팔고 새차를 사는 집들이 대부분이죠

보통 차를 구매하고 3년 뒤에 팔면 기본 30%의 감가가 발생합니다. 만약 5천만원 짜리 차라면 1,500만원이 감가되는 셈이죠. 이걸 3년으로 나누면 500만원씩 날아가는 셈입니다.

거기에 아까 440만원의 종합소득세 혜택까지 감안하면 거의 1년에 1천만원은 세이브 되는 셈입니다.

어그로로 장기렌트 단점이라고 말씀드렸지만 사업자인데 차량이 필요하다면 장기렌트는 매력적인 상품이 맞습니다.

장기렌트 후기

실제 저같은 경우 g80 장기렌트 했던게 4년전 쯤인데 (지금보다 훨씬 물가가 쌀 때 였음)

당시 g80 월 렌트비용이 80만원 정도였습니다. 차는 노옵션이라 5,400만원 정도였고, 주행약정 연 2만에 보증금으로 1,600만원 걸었습니다. (계약은 4년)

업체마다 가격이 많이 달랐지만 당시 견적내고 가장 싼 곳으로 했고, 80만원 정도 했네요. 요즘은 같은 조건이라도 아마 100만원은 넘어갈겁니다.

돈 되는 다른 정보들

장기렌트든 자동차 리스든 모두 한푼이라도 아껴보려고 하는 건데, 아래에 사업자나 직장인 모두에게 도움이 되는 돈되는 정보를 알려 드릴테니 참고해주세요!

금리인하요구권의 모든 것 ← 이것만 알아도 은행에서 금리 바로 낮춰 줍니다.