연말정산의 꽃이라 불리는 인적공제에 대해 알려드립니다. 이것만 알아도 50만원은 더 환급받습니다. 꼭 챙기세요! 특히 연말정산 인적공제 소득 기준에 대해 말이 많은데, 아래에서 딱 정리해 드립니다. (연금 받는 부모님 및 공무원 연금 등 포함)

연말정산 인적공제

연말정산에서 인적공제가 꽃이라 불리는 이유는 기본소득공제 (150만원) 뿐만 아니라 모든 공제가 따라오기 때문입니다. 의료비 / 기부금 / 신용카드 사용액 / 보험료 등 모든 소득 & 세액공제가 따라오기 때문에 가능한한 모든 인적공제를 끌고 오는 게 좋습니다.

배우자, 자녀, 부모님, 배우자의 부모님 (장인,장모님) 등 직계 존속 및 비속은 모두 인적공제 대상에 해당됩니다.

따로 거주하고 있어도 인적공제 가능

국세청 답변에 따르면 주거 형편상 따로 거주하고 있더라도 부양하고 있으면 다른 형제자매가 부모님에 대해 기본공제를 받지 않는 한 나이 & 소득 요건만 충족하면 인적공제를 받을 수 있습니다.

참고로 부양이라고 하는 건 꼭 내가 모든 생활비를 대주는 걸 의미하지는 않습니다. 소득이 적어 자녀에게 의존하는 부모님이면 모두 해당되는거죠

연말정산 인적공제 공제금액

- 기본공제 : 150만원

- 추가공제 – 경로우대 100만원

- 추가공제 – 장애인 200만원

- 추가공제 – 부녀자 50만원

- 추가공제 – 한부모 100만원

인적공제는 소득공제로 기본 1인당 150만원의 공제가 들어갑니다. 거기에 만약 부모님이 만 70세가 넘으면 경로우대로 추가 100만원이 더 들어가고 장애인이라면 (등급에 무관하게 장애등급만 있으면 됨) 200만원이 더 공제됩니다.

가령 부모님이 만 70세 이상이시고, 장애인이면 총 450만원의 소득공제를 받을 수 있죠!

다만 이는 소득공제로서 전부 다 환급받는 건 아니고 내 소득세율 만큼만 공제됩니다. 가령 내 연봉이 4,600만원 ~ 8,800만원 사이라면 소득세 세율은 24%로 450만원 X 24% 인 약 108만원 정도를 환급 받는 겁니다.

소득공제와 세액공제 차이 ← 연말정산을 하는 직장인이라면 중소기업이든 대기업이든 모든 근로자가 반드시 알고 넘어가야 되는 개념인 소득공제 & 세액공제 차이 포스팅입니다.

꼭 위 포스팅을 먼저 보시고 아래 글을 읽으시기 바랍니다. 이것만 잘 알아도 50만원은 아낍니다.

인적공제 기준

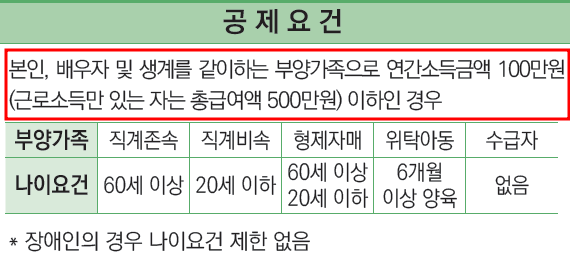

인적공제를 받기 위해선 나이 & 소득 기준 두 가지를 모두 만족해야 됩니다.

사실 나이기준은 심플합니다.

- 직계존속 (부모님) : 만 60세 이상

- 직계비속 (자녀) : 만 20세 이하

- 형제.자매 : 만 60세이상, 20세 이하

- 단, 장애인의 경우 나이요건 없음

주민등록상 나이가 기준이며, 나이는 만으로 셉니다. 뭐 이건 심플합니다. 문제는 인적공제 소득 기준이죠!

연말정산 인적공제 소득기준

특히 연금을 받는 부모님들이 참 많은데, 연금의 경우 국민연금이냐 개인연금(사적연금)이냐 공무원연금이냐 등에 따라 공제되거나 비과세 되는 부분이 있기 때문에 천차 만별입니다.

연말정산 인적공제 소득기준 자체는 심플합니다. 근로소득만 있는 경우는 연간 총 급여 500만원 이하, 그 외 다른 급여가 섞여 있는 경우 100만원 이하만 인적공제로 끌고 올 수 있습니다.

사실 이 기준이라면 연금을 수령하고 있는 부모님의 경우 대부분 못 끌고 옵니다. 월에 10만원씩만 받아도 연 120만원이니까요.

하지만 연금의 경우 분리과세가 되고, 공적연금 (국민연금)은 416만원까지 소득공제가 되며, 기초연금의 경우 산입 자체가 되지 않습니다 (비과세) 게다가 공무원 연금의 경우 개시 시점에 따라 공제 여부가 달라집니다.

해당 내용에 대해 아래에서 자세히 정리해드립니다.

인적공제 부모님 연금 (공무원 포함)

연금은 크게 4가지 종류로 나뉩니다.

국민연금, 개인연금, 기초연금, 공무원연금 4가지죠! 각 연금마다 총액 계산 방식이 달라지며, 이에 따라 인적공제 대상에 해당되는지 안되는지가 갈립니다.

- 국민연금 : 416만원 연금 소득공제

- 개인연금 : 1,200만원 분리과세

- 기초연금 : 비과세

- 공무원 연금 : 2001년 이전 퇴직자만 가능

자.. 하나하나씩 설명해드릴게요!

국민연금

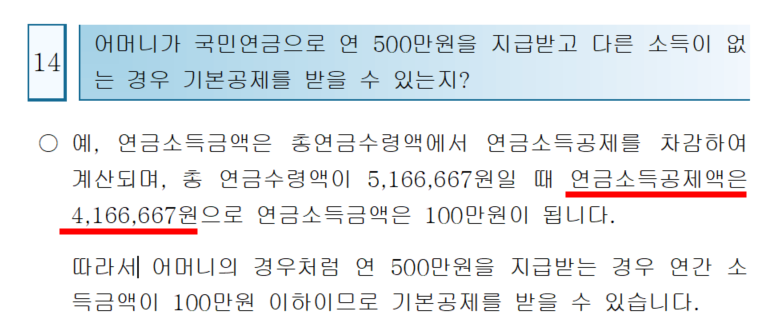

가장 대표적인 연금으로 부모님 연금 수령자 중 대부분이 국민연금 수령자일 겁니다. 그런데 국민연금의 경우 연간 전체 수령액에서 4,166,667원이 소득공제 됩니다.

위 국세청 답변처럼 연금 부모님의 연금 수령액이 5,166,667원이라고 하더라도 연금소득공제로 4,166,667원이 들어가기 때문에 실제 연금 소득은 100만원이므로 인적공제 기준에 부합한다고 나오죠.

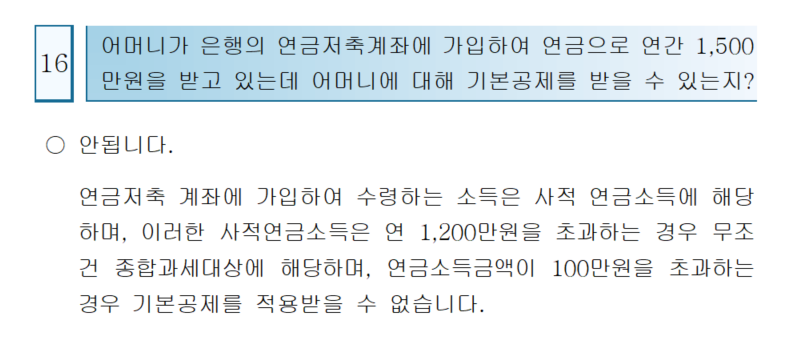

개인연금

개인연금의 경우 사적연금으로 연간 1,200만원 까지는 분리과세 됩니다. 즉, 연간 받는 연금 총액이 1,200만원 이하라면 연금 실수령액은 0원이되는거죠.

만약 부모님이 국민연금으로 연간 500만원 받고, 개인연금으로 1,200만원 받아서 연간 받는 연금 총액이 1,700만원이라고 하더라도 인적공제 대상에 해당 됩니다 (소득공제 및 분리과세 감안하면 연금 수령액은 100만원 이하니까요)

그런데 단 1원이라도 1,200만원을 초과하면 합산과세되어 고스란히 연금 소득으로 잡히기 때문에 인적공제 받을 수 없습니다.

가령 개인연금 총액이 1,201만원이면 1,200만원을 초과하게 되므로 1,201만원 전부가 합산 과세되어 연금 소득액은 1,201만원으로 잡힙니다.

국세청 답변처럼 사적연금의 경우 연 1,200만원 까지 분리과세 됩니다. 즉, 1,200만원 까지는 연금소득이 0원으로 잡히기 때문에 인적공제 받을 수 있습니다.

연말정산 인적공제 부모님 공무원 연금

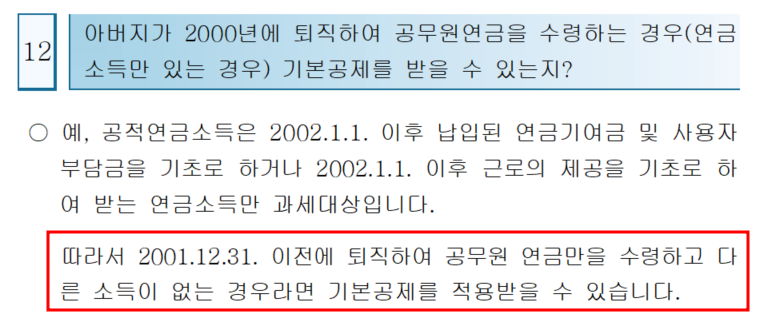

위 국세청 답변에서 보시는 것 처럼 공무원 연금의 경우 2002년 1월 1일 이후 납입된 연금기여금을 기초로 하거나 2002년 1월 1일 이후 그놀의 제공을 기초로 받는 연금만 과세됩니다.

즉, 2001년 12월 31일 이전에 퇴직하여 지금까지 쭉 공무원 연금을 수령하는 부모님의 경우 연금액과 무관하게 기본공제를 받을 수 있습니다.

그런데 이미 2001년이면 20년이 넘게 지났으니 70~80대 고령인 부모님만 해당 될 겁니다.

대부분의 공무원 퇴직자 자녀 분들은 사실상 부모님이 공무원 연금을 받고 있다면 연금 소득액 때문에 연말정산 인적공제를 못받는 경우가 허다합니다.

기초연금 수령자의 경우 금액 무관

부모님이 기초생활 수급자로서 기초연금을 수령하는 경우에는 그 금액이 얼마가 됐건 간에 전액 비과세 되기 때문에 금액과 무관하게 인적공제 기준에 부합합니다.

이자 및 배당 소득의 경우

만약 부모님이 재산이 좀 있으셔서 이자나 배당금으로 소득이 생기신다면, 2,000만원 까지는 분리과세 되기 때문에 그 범위 안이라면 인적공제로 소득공제가 됩니다.

기본적으로 연간 소득금액을 판단할 때, 비과세, 분리과세는 제외되기 때문이죠. 따라서 금융소득의 경우 2천만원 언더라면 인적공제 받을 수 있습니다.

연말정산 인적공제 소득기준에 대해 (맺음말)

연말정산이란 내가 낸 세금이 더 많으면 돌려받고, 내야 될 세금이 더 많으면 추가납부 하는 개념입니다. 그 가운데 정부가 지향하는 각종 정책들을 잘 이행하도록 세액공제나 소득공제 혜택을 줍니다.

그 중 가장 기본적인게 바로 연말정산 인적공제 입니다.

아는만큼 더 돌려받으니, 이번 연말정산 때는 13월의 월급이 되시길 바라며 이만 줄입니다.

연말정산과 관련된 위 자료 출처

연말정산 인적공제와 관련된 위 국세청 자료는 모두 홈택스에서 가져왔습니다.

홈택스 (연말정산 Q&A 자료) ← 여기서 다운로드 가능하니, 궁금하신 분들은 이 파일을 참고해주세요!

제 블로그에 더 많은 정보가 있으니 잘 활용하셨으면 좋겠습니다 🙂