신용카드와 체크카드를 나눠쓰면 좋다고 말하는데, 그 한도나 공제율을 모르면 사실 말짱 황입니다. 아래에서는 연말정산 신용카드 체크카드 소득공제에 대해 A to Z까지 상세하게 알려드립니다.

연말정산 소득공제

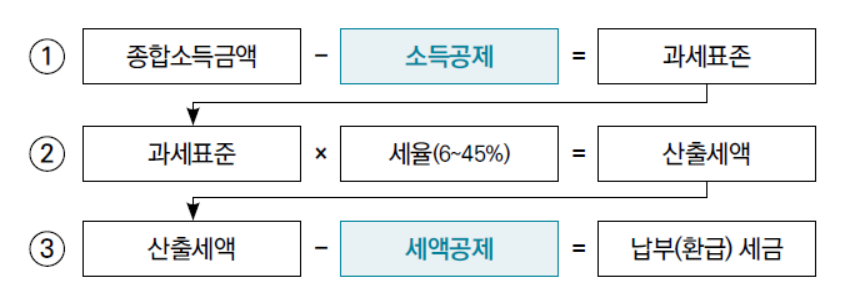

연말정산에는 크게 소득공제와 세액공제가 있습니다. 소득공제는 과세표준을 낮춰 세금을 깎아주는 거고, 세액공제는 세금 자체를 깎아주는 거죠. 최소한 이 개념을 알고 계셔야 앞으로 설명 드릴 신용카드 소득공제도 쉽게 설명드릴 수 있으니 이 개념부터 집고 넘어가겠습니다.

소득공제와 세액공제의 차이

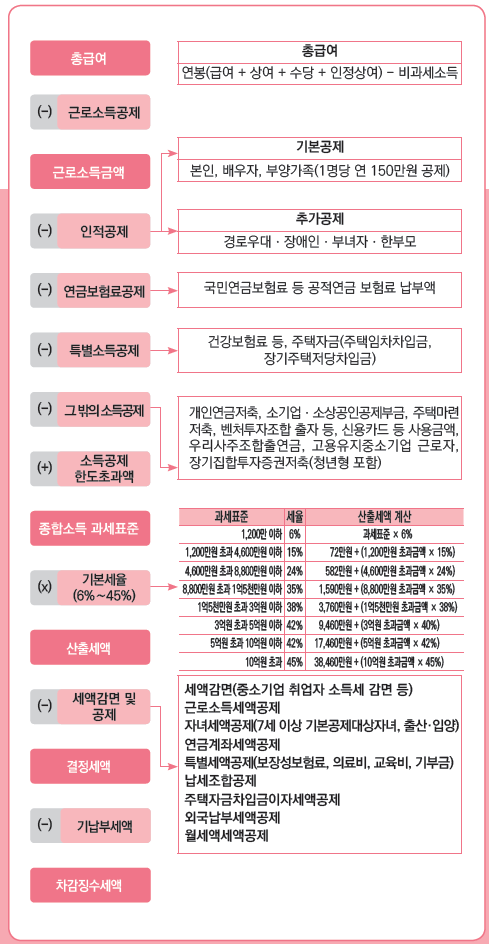

연말정산 흐름도를 보면서 설명해 보겠습니다.

복잡하죠? 그런데 하나하나 까보면 별 거 없습니다.

총 급여 (연봉)에서 기본공제와 인적공제를 받고 추가적으로 신용카드 사용액이나 주택마련 저축 등으로 납부한 부분에 대해 소득공제를 받아서 과세표준을 정합니다.

과세표준에 따라 세율이 달라지는 데, 1,200만원 이하면 6%만 세금을 내고 10억이 넘으면 무려 45%가 세금으로 나갑니다.

이렇게 과세표준 X 세율 = 산출세액이 나오죠. 원래대로 라면 산출세액 만큼 세금을 납부해야되지만, 정부에서는 각종 공제혜택을 줍니다. 그걸 세액공제라고 부르고 대표적인게 월세공제, 의료비 공제, 기부금 공제 등이 있죠.

요약하자면

종합소득금액에서 소득공제를 통해 과세표준을 구하고 세율을 곱해 산출세액을 정한다. 여기서 세액공제를 적용하면 최종 납부해야 될 세금이 나온다.

이게 내가 매월 냈던 원천세(소득세)보다 많다면 돌려받는 거고, 적다면 추가납부 해야되는 겁니다.

연말정산 신용카드 소득공제

자 본격적으로 연말정산 신용카드 소득공제에 대해 알아보겠습니다.

신용카드 소득공제 공제율

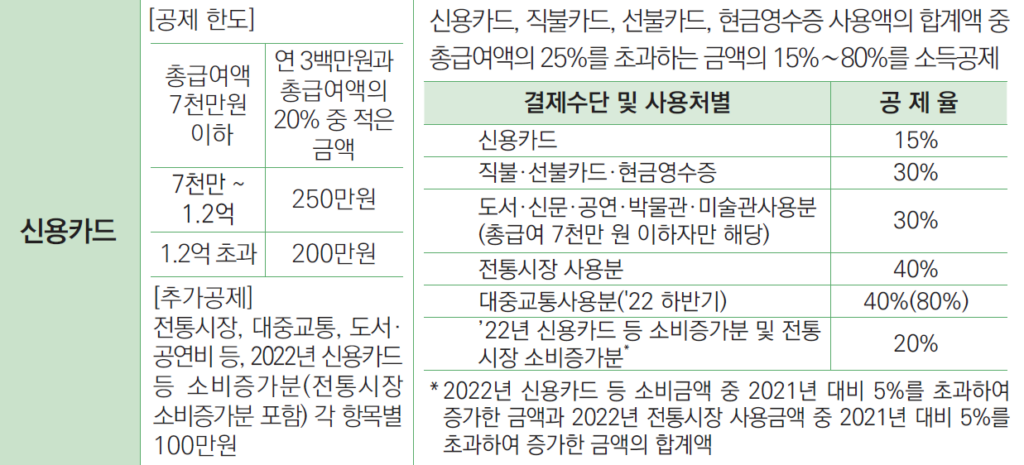

- 신용카드 공제 한도 연 300만원

(연봉 7천만원 이하) - 공제율 : 신용카드 15%, 체크카드 30%

(현금영수증 30%) - 총 금여액의 25% 초과하는 부분에 대해

공제율 적용

신용카드 공제는 위 3가지만 알면 끝납니다.

먼저 공제금액은 총 금여액의 25%를 초과하는 부분에 대하여 신용카드 15%, 체크카드 30%, 현금영수증 30%가 적용 됩니다.

신용카드 공제 : 25% 초과분에 대해 공제

만약 본인의 연봉이 5천만원이면, 최소한 25%인 1,250만원 이상을 써야 공제를 받을 수 있습니다.

신용카드건 체크카드건 현금이건 뭐가 됐든 25%인 1,250만원 이상 쓰지 않으면 십원한푼 공제 받을 수 없습니다. 만약 본인이 극한의 짠돌이라서 연봉의 25% 이상을 소비하지 않는다면… 신용카드를 쓰던 체크카드를 쓰던 의미가 없다는 말입니다.

연말정산 신용카드 체크카드 비교

자 만약 본인이 한해 동안 연봉의 25%를 넘게 썼다면 그때 부터는 신용카드냐 체크카드냐 현금이냐에 따라 공제받는 금액이 달라집니다.

- 연봉 4천만원에 2천만원 소비 가정

- 신용카드 몰빵 : 150만원 공제

- 골고루 썼을 때 : 270만원 공제

연봉 4천만원 직장인이 2천만원을 소비했다고 가정했을 때, 만약 신용카드에 몰빵 했다면 총 150만원의 공제를 받을 수 있고, 신용카드와 체크카드 그리고 현금을 골고루 나눠썼다면 270만원을 소득공제 받을 수 있습니다.

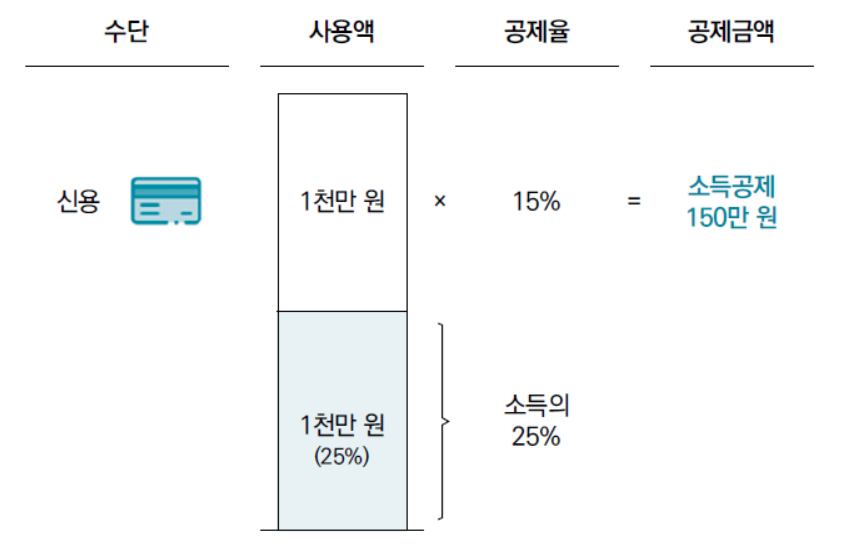

위 예시는 신용카드로만 2천만원을 썼을 때 받을 수 있는 소득금액 예시입니다.

총 소득의 25%인 1천만원을 넘는 금액에 한해 소득공제를 받으니, 실제 소득공제 대상 금액은 1천만원입니다.

신용카드로만 2천만원을 썼다고 가정하면 신용카드 공제율 15%를 계산해보면 (1천만원 x 15%) 총 공제받는 금액은 150만원입니다.

물론 이 돈을 고스란히 공제받는 건 아니죠. 위에서 말씀드렸듯이 신용카드 공제는 소득공제이므로 x 세율만큼만 실제 세금 절세 효과가 있습니다.

연봉 4천만원이면 세율 15% 구간이니 정확히는 150만원 x 15% = 225,000원 공제되네요

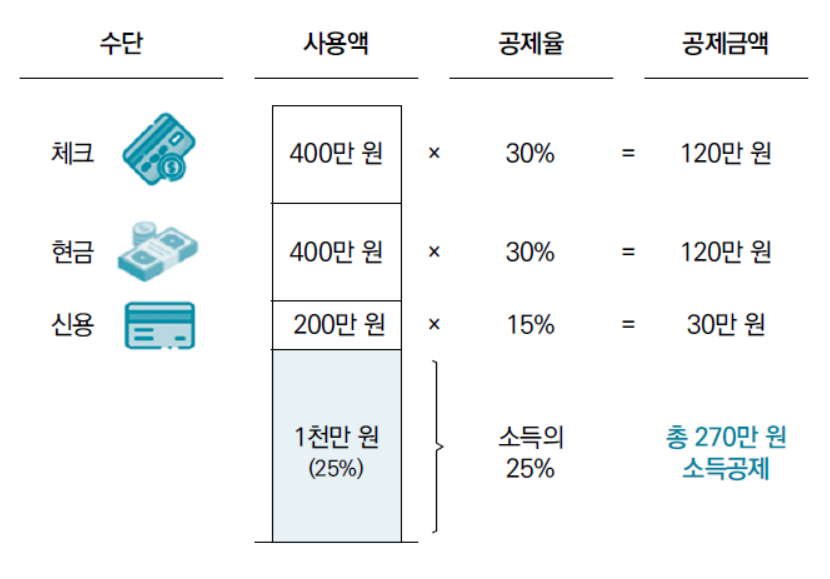

만약 2천만원 중 신용카드 1,200만원, 현금 400만원, 체크카드 400만원을 썼다면 얼마나 공제될까요?

위 예시처럼 신용카드 200만원 x 15% + 현금 400만원 x 30% + 체크카드 400만원 x 30% 해서 총 270만원이 소득공제 됩니다. (25%는 신용카드 사용분에서 까임)

이 경우에도 소득공제이므로 세율 15%를 곱하면 405,000원을 실제 절세할 수 있습니다.

결국! 신용카드로 몰빵하냐, 나눠쓰냐에 따라 18만원 정도 세금 차이가 난다고 보시면 됩니다. 신용카드 몰빵 - 22.5만원 / 신용카드+현금+체크카드 - 40.5만원

많은 사람들이 연말정산 때가 되면 늘 신용카드와 체크카드 사용 비율에 대해 강조합니다.

그런데 까고보면 사실….. 차이가 그리 크지 않습니다. 차라리 의료비 하나 더 땡겨오는 게 낫거나 기부금 조금 더 가져오는 게 훨씬 낫습니다. 그건 세액공제라 실제 받는 세금혜택도 더 크니까요

그리고 만약 내가 정말 소비요정이라면 신용카드만 몰빵해도 한도를 꽉 채울 수 있기 때문에 나눠쓰는 게 의미가 없습니다.

신용카드 공제의 한도

신용카드 공제에는 한도가 있습니다.

- 연봉 7천만원 이하 : 300만원

- 7천~1.2억 : 250만원

- 1.2억원 초과 : 200만원

총급여 (연봉)에 따라 소득공제 금액이 달라지는데, 일반적인 경우인 연봉 7천만원 이하라면 공제 한도는 300만원입니다.

만약 위 예시처럼 연봉 4천만원인데, 신용카드로만 3천만원을 쓴다면 이미 소득공제 한도인 300만원이 꽉 차기 때문에 신용카드만 써도 무방합니다.

[3,000만원 – (4000만원X25%)] X 15% = 300만원 이니까요!

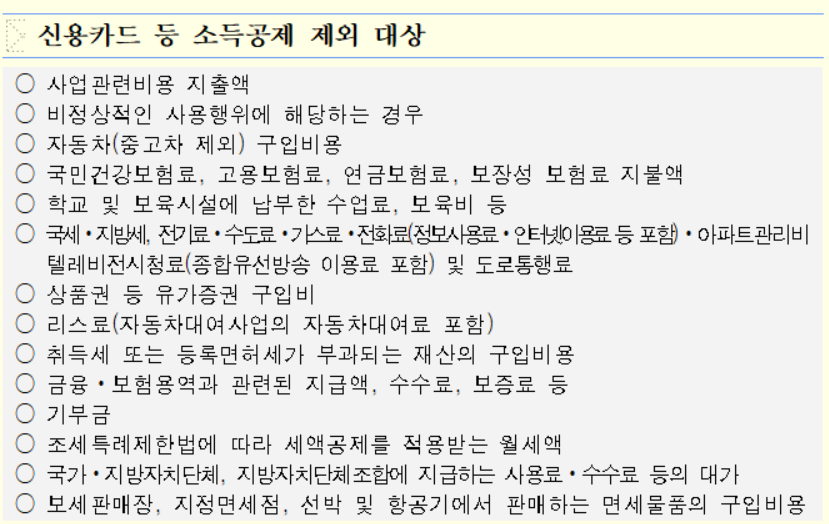

신용카드 공제 제외 대상

그리고 신용카드 (체크카드나 현금 포함) 공제에서 제외되는 항목들도 있습니다.

가령 신차를 구입하거나, 각종 세금 혹슨 수도, 가스요금 등을 지불했더라도 그 부분에 대해서는 소득공제가 되지 않습니다.

특히 헷갈리는게 차량 구매인데, 중고차는 소득공제가 되지만 신차는 소득공제가 되지 않습니다.

그리고 리스료나 유가증권 구매 (신세계 상품권 등) 또한 공제되지 않구요

이 부분을 모르고 당연히 소득공제가 될꺼라고 생각하고 있다가 안되서 당황하시는 분들이 계신데 위 소득공제 제외 대상을 참고해주세요!

그 밖의 연말정산 꿀 팁

위에서는 대표적인 소득공제인 신용카드&체크카드 사용 비율 및 팁에 대해 말씀드렸는데 사실 더 효율적인 건 세액공제 입니다.

위 포스팅을 참고하셔서 이번 연말정산 때는 꼭 돌려받을 수 있으시길 바랍니다 🙂

국세청 연말정산 가이드

그리고 매년 국세청에서는 근로자가 연말정산을 쉽게 할 수 있도록 가이드를 제공하고 있습니다. 전체적인 흐름은 물론 자주 묻는 질문에 대해서는 Q&A를 만들어 배포하고 있죠.

아래에는 국세청 자료집을 링크 달아놨으니 참고하시면 좋을 것 같습니다.

22년 연말정산 Q&A라고 되어있지만 22년 귀속이므로 23년 만든 자료이고 사실상 24년에도 큰 변화가 없으니 위 자료를 참고하셔도 무방합니다.