신생아 특례대출 조건이 공개됐음에도 불구하고 과거 자료 (특히 구글 상단에 과거 12월 3일 뉴스가 뜨면서) 실거주에 대해 오보가 이어지고 있습니다. 아래에서 신생아 특례대출 실 거주 조건 및 DSR과 DTI 및 LTV까지 알기 쉽게 설명드립니다.

신생아 특례대출

정부에서 신생아 특례대출을 시행했습니다. (아래에는 매매 기준으로 설명드릴게요!)

워낙 유명하니 다들 잘 아시겠지만

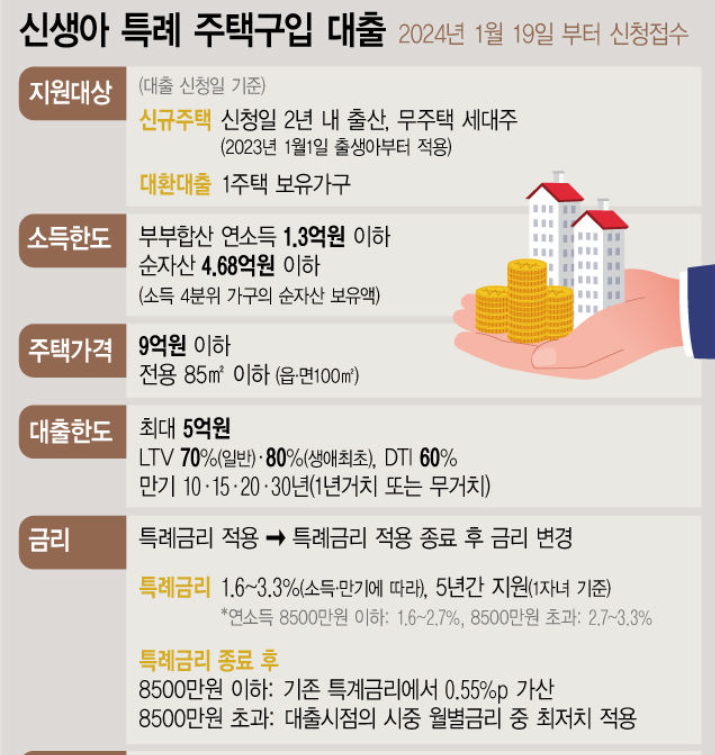

- 출생한지 2년 이내 (23년 1월부터)

- 매매 최대 5억원

- 금리 1.6% ~ 3.3%

- 소득조건 부부합산 1.3억 이하

- 순자산 조건 4.68억 이하

이게 매매 기준 신생아 특례대출의 조건 및 대출 한도인데, 아주 간단해 보이지만, 이 안에 실거주를 반드시 해야되는지? 내 소득 대비 얼마나 대출이 되는지 (DSR이 적용되는지 DTI가 적용되는지) 집값 대비 얼마나 대출이 되는지 (LTV) 등 디테일은 숨어있습니다.

신생아 특례대출 실 거주

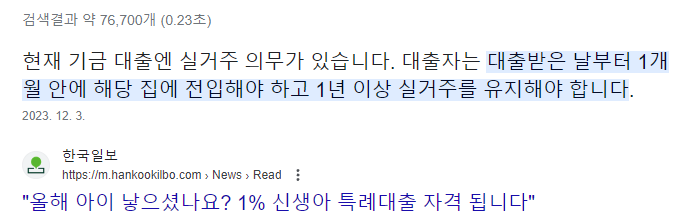

하필 구글 최 상단에 이런게 떠 있습니다.

대출 받은 날로 부터 1개월 안에 해당 집에 전입해야 되고 1년 이상 실거주를 유지해야 된다고 나와있습니다. 최 상단에 한국일보 자료가 떡 하니 떠 있어서 저도 이게 맞는 줄 알았습니다.

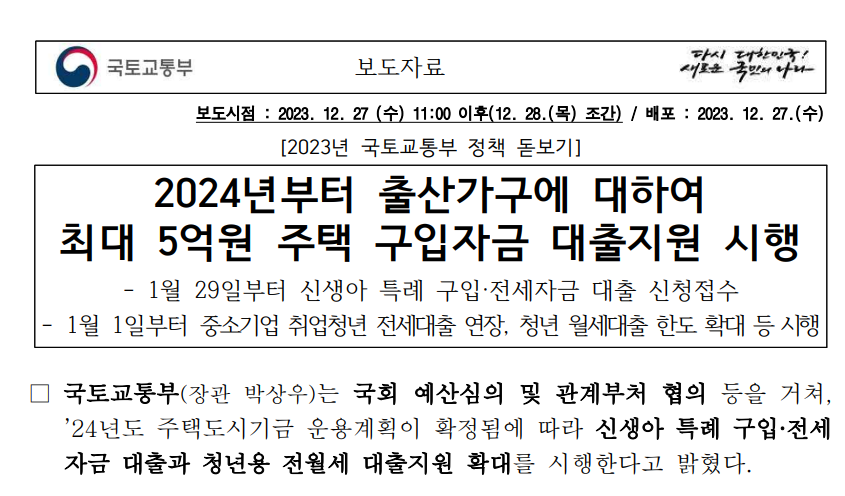

그런데 실제로 12월 27일 정부에서 보도한 신생아 특례대출 보도자료에는 특례대출 실 거주에 대한 아무런 이야기가 없습니다.

세부 지원조건에 대상 주택, 지원 대상, 한도, 금리 등이 자세히 나와있지만 그 어디에도 신생아 특례대출 실거주에 대한 이야기는 없습니다.

심지어 1주택자 대환대출도 가능합니다. 즉, 그 사람이 갭으로 샀다가 나중에 다시 입주한 뒤 대환까지 가능하게 해주는 마당에 갭투자를 막기 위해 실거주 의무를 둔다…? 이것 자체가 말이 안됩니다.

게다가 이번 특례대출이 허용되는 이유 중 하나는 말라버린 부동산 거래의 활력을 불어 넣기 위함입니다. 그런데 실거주라는 허들을 둘 이유가 없는거죠!

특례대출을 지원하는 이유

정부가 이런 역대급 부동산 지원을 하는 이유는 “부동산 취득세 (지방세)” 때문입니다.

물론 출산장려를 위함도 있지만 당장에 말라버린 부동산 거래를 활성화시켜서 지방 정부의 재정에 숨통을 틔워주기 위함이 큽니다.

이런 뉴스는 찾아보지 않는한 나오지 않습니다.

그런데 잘 찾아보면 이런 뉴스가 판을 칩니다. 지금 지방정부는 말라죽기 일보 직전입니다. 아마 24년 1월 29일 이후 진행되는 신생아 특례대출이 활성화 되면 이런 지방정부 재정 문제가 해결되겠죠.

신생아 특례대출 LTV

LTV란 담보 인정비율로 은행에서 돈을 빌려줄 때 그 부동산의 담보가치를 얼마로 잡느냐를 말합니다.

신생아 특례대출 LTV는 일반 70%, 생애 최초 80%입니다.

만약 내가 사려는 집의 KB시세가 6억이고, 내가 생애 최초로 구매한다면 집값 (시세)의 80%인 4.8억원까지 나옵니다. 과거 집을 매수한 경험이 있다면 70%인 4.2억원 까지 대출이 됩니다.

다른 예로 집값이 9억이라면 생애최초시 LTV 기준 7.2억까지 대출이 되지만 최대 한도가 5억이니 5억만 대출이 실행됩니다.

기본적으로 시중은행 대출의 경우 LTV의 기준이 되는 집값은 ‘KB 시세’ 만 봅니다.

KB국민은행 시세 정보의 일반평균가를 우선 적용하지만, 만약 시세정보가 없는 경우에 한해서 한국부동산원(부동산테크)의 시세 평균의 산술평균으로 계산하는데, 시세정보가 있다면 KB국민은행의 시세를 기준으로 잡습니다.

그런데 디딤돌대출이나 보금자리론의 경우 KB시세와 실제 매매가격 중 낮은 가격을 기준으로 LTV를 잡습니다. 이번 신생아 특례대출 LTV의 경우 디딤돌 처럼 KB시세와 실제 매매가격 중 낮은 가격을 기준으로 계산됩니다.

KB시세가 7억이고, 실제 매매가격이 6억이면 6억 기준으로 LTV가 적용되어 4.8억까지 나옵니다 (생애최초 기준)

신생아 특례대출 DTI

이번 특례대출이 정말 땡큐인게, 바로 DTI만 적용 된다는 점입니다. 최대한 많은 사람들에게 대출 기회를 주기 위해 정부가 노력하는게 여기서 보입니다.

- DSR : (주담대 원리금 + 타대출 원리금) / 소득

- DTI : (주담대 운리금 + 타대출 이자) / 소득

원래 대출은 DSR이 적용됩니다. 총부채 원리금 상환 비율로… 원래 대출금은 내가 가지고 있는 모든 대출의 원리금이 내가 벌고 있는 소득 대비 얼마냐를 기준으로 실행됩니다.

그런데 이번 신생아 특례의 경우 DTI가 적용됩니다. 주택담보대출(특례대출)만 원리금(원금+이자)가 적용되고, 나머지 대출은 이자만 합산되어 소득대비 비율을 계산합니다.

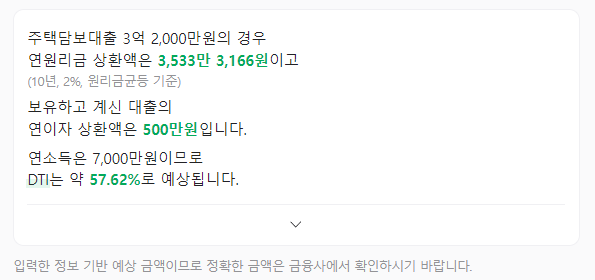

- 소득 연 7천만원

- 특례대출 3.2억원 2% (10년 상환)

- 기존 대출 이자 : 연 500만

- 이 경우 DTI는 57.62%

만약 소득 7천만원인 사람이 특례대출로 3.2억원을 2%로 대출 받으면 연간 환산 원리금 상환액은 총 3,533만원으로 계산됩니다. 거기에 기존 대출이자 연 상환액이 500만원이면 총 4,033만원으로 내 연소득 7천만원 대비 57.62%의 DTI가 계산되죠.

즉, 내 연소득 대비 약 57%를 원리금으로 납부하는 셈입니다.

신생아 특례대출 DTI 조건이 60%이하이니 대출이 승인되겠죠.

만약 DSR로 했다면 70%는 훌쩍 넘을겁니다. DTI로 했으니 승인이 되겠지만 만약 DSR 기준이었다면 승인이 안됐을 겁니다.

위에서 말씀드렸지만 정부에서 이토록 특례대출을 정책적으로 밀어주는 이유는 지방정부의 재정난 때문입니다. 출산장려 및 내집마련에 도움을 주고자 하는 이유도 크겠지만, 결국은 부동산 경기를 살려서 지방정부 세수 확보에 도움을 주고자 함이죠!

세부적인 특례대출 자료는 링크 참조

신생아 특례대출 국토부 보도자료 (PDF파일) ← 참조해주세요!