제 지인이 금리인하요구권을 써서 5%였던 주담대 금리가 4%대로 떨어졌다고 해서 저도 제 주담대 거래 은행인 농협과 다른 신용대출 은행인 하나은행에 신청했는데 농협은 0.01%가 떨어졌고, 하나은행은 0.2%나 떨어졌습니다.

아래에서 금리인하요구권 신청방법 및 금리인하요구권 후기를 공유해드리니, 신청해보시기 바랍니다.

금리인하요구권이란?

금리인하 요구권은 법적으로 보장된 소비자의 권리로 은행법 제30조의2에 의거 신용상태의 개선이 있는 경우 금융회사에 금리인하 요구를 할 수 있고, 금융회사는 신용변동이 생겼다면 금리를 인하해 주도록 하고 있습니다.

실제로 23년에는 100만건 이상의 신청을 했고, 실제로 금리가 인하된 경우가 많습니다. 물론 드라마틱하게 0.5%p~ 1%p 이렇게 떨어지는 게 아니라 적게는 0.01%에서 많게는 0.2~0.3%p 정도 떨어집니다.

그래도 이게 어딥니까… 할 수만 있다면 이렇게 라도 떨어뜨리는 게 좋습니다.

참고로 우리나라 시중 10여개 은행 데이터 기준 1년 동안 금리인하 요구가 들어온 총 대출규모가 32.8조원이고 실제로 감면한 이자액이 1,600억이었습니다 (금융위원회 자료)

그렇다면 평균 감면된 이자율은 0.49%라는 계산이 나옵니다. 그런데 이건 금융위원회 자료이고 저도 그렇고 제 주변만 보더라도 사실 실제로 감면된 이자는 기껏 0.2~0.3%p 입니다;

금리인하요구권의 절차

은행마다 금리인하요구권 신청방법은 대동소이 합니다.

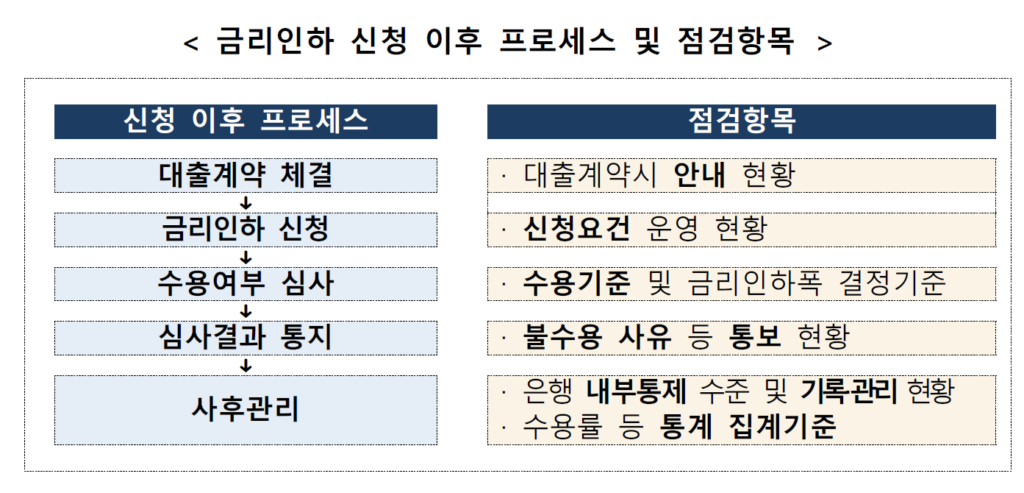

금리인하 요구권은 [대출 계약을 체결 → 금리인하 신청 → 수용여부 심사 → 결과통지 → 사후관리]의 프로세스로 진행됩니다. 신청을 하면, 은행마다 자신들의 리스크 스프레드를 기준으로 수용여부를 결정하고, 수용한다면 얼마나 인하할지 그 폭을 결정합니다.

금리인하 사유

금리 인하 사유는 정말 다양합니다.

- 소득증가 (취업/승진/이직)

- 전문 자격증 취득 (세무사, 회계사 등)

- 재산 증가 (부동산 & 예적금)

- 부채 감소 (대출 상환)

- 신용도 상승 (체크카드 사용하면 오릅니다)

- 은행별 우수고객 지정

은행별 금리 인하 사유는 다르겠지만, 대체적으로 위와 같이 소득이 증가하거나 재산이 증가하는 등 신용도에 변화가 생긴다면 금리인하의 사유가 발생하고, 고객이 신청할 경우 수용 후 금리 인하 규모가 결정됩니다.

단, 절대 은행에서 능동적으로 해주지 않습니다.

반드시 본인이 금리인하요구권을 행사해야지만 금리가 인하됩니다.

금리인하요구권 후기

저같은 경우 농협과 하나은행에 금리인하를 요구했고 둘 다 금리를 인하해줬습니다. 회사에서 승진함에 따라 급여가 올랐고 (연봉 기준 500만원), 체크카드를 썼더니 신용점수가 무려 50점이나 올라서 (기존 890점에서 940점) 신청을 했습니다.

농협에서는 0.01%p 가 인하됐고, 하나은행에서는 0.2%p가 인하됐습니다.

제가 처음 신청했던게 23년 11월 2일이었고, 11월 8일쯤 보충자료 요청이 와서 21년도와 22년도 원천징수(회사 급여 자료)을 추가 제출했고, 그로부터 4영업일 뒤인 11월 14일 최종 금리 인하 결정이 됐습니다.

확인해봤더니 신청이후 10영업일 이내 추가 및 소명자료 요청이 오고, 그 뒤로 10영업일 안에 수용여부 결정이 난다고 하네요.

만약 처음부터 서류를 잘 갖춰서 신청한다면 10영업일 (약 2주) 이내 결정이 되겠죠.

금리인하요구권 신청방법

대부분 은행은 온라인이나 어플로 금리인하 요구를 할 수 있습니다.

아래 은행별 사이트에서 직접 신청하시면 되니 사이트 링크를 참고해주세요!

은행별 금리인하요구권 신청 사이트를 첨부해드렸는데, 당연히 영업점에 방문해서도 금리인하요구를 할 수 있습니다. 나이가 있으신 분들은 영업점 방문이 편하시겠죠

그리고 시중은행 (1금융권) 뿐만 아니라 저축은행 또한 상호금융법에 따라 금리인하를 요구할 수 있고, 수협/신협/축협 등 조합에도 할 수 있습니다.

신청할 때 필요한 서류

기본적으로 신용도의 변화나 금융자산의 증가 등은 전산으로 바로 확인되므로 별도의 서류가 필요없습니다. 정보제공동의만 하면 은행에서 조회 후 처리를 하죠.

하지만 승진, 이직, 자격증 취득 등 은행에서 알 수 없는 경우에는 서류 제출이 필요합니다.

- 직위 변동 : 재직증명서

- 직장 변동 : 재직증명서

- 소득 변동 : 원천징수영수증 (직장인)

- 소득 변동 : 소득금액증명원 (자영업)

- 전문자격증 취득 : 자격사 증명원

각 상황에 맞게 위 서류를 준비하고 영업점을 방문하거나, 신청할 때, pdf 스캔본이나 사진촬영한 JPG 또는 PNG 파일을 첨부해서 신청하시면 됩니다.

PC나 앱으로도 신청할 수 있지만, 필요한 서류가 뭔지 헷갈리신다면, 영업점에 방문해서 대면신청 하는 것도 나쁘진 않습니다.

최근 정부 (금융위원회)에서 금리인하에 대해 강조하고 있고, 각 은행에도 압박을 가하고 있으니, 방문하시면 친절하게 알려줄 겁니다.

아주 가끔 금리가 오르는 경우 발생

제 주변 지인은 금리인하요구권을 행사하기 위해 소득금액증명원을 제출했는데, 알고보니 대출을 실행했을 때 보다 소득이 줄어들어서 금리가 0.05%P 오른 경우도 있었습니다.

이처럼 금리인하요구권을 신청했는데, 오히려 신용도가 떨어지거나, 소득이 감소한 경우 금리가 오르는 경우도 있으니 무턱대고 신청하시면 안됩니다.

그 밖의 돈이 되는 정보

대출을 받으신 분들이라면 분명 “돈” 때문에 스트레스를 받으실텐데, 아래 돈되는 정보를 활용해서 한푼이라도 아껴보시기 바랍니다.

아는 게 힘이라는 옛말! 틀린거 하나 없습니다. 금리인하 요구권도 그렇고 자동차세 연납도 그렇고 본인이 스스로 챙기지 않으면 그 아무도 챙겨주지 않습니다.

그러니 이런 사소한 것 부터 챙기면서 절약해서 부자되시길 진심으로 바랍니다!